阿里巴巴集團(tuán)旗下螞蟻金服正式宣布,其推出的個人信用評分產(chǎn)品——芝麻信用分,開始面向部分用戶進(jìn)行公測。這標(biāo)志著中國首個基于互聯(lián)網(wǎng)大數(shù)據(jù)、面向個人用戶的信用評分體系正式進(jìn)入公眾視野,或?qū)⑸羁谈淖儌鹘y(tǒng)信用服務(wù)模式,開啟個人信用評價與應(yīng)用的數(shù)字化新篇章。

一、芝麻信用分:是什么與如何運(yùn)作

芝麻信用分是螞蟻金服基于阿里巴巴生態(tài)系統(tǒng)內(nèi)海量、多元的用戶行為數(shù)據(jù),通過云計(jì)算和機(jī)器學(xué)習(xí)技術(shù),構(gòu)建的一套個人信用評估體系。其數(shù)據(jù)來源廣泛,涵蓋用戶的網(wǎng)購習(xí)慣、支付行為、理財(cái)偏好、社交關(guān)系網(wǎng)絡(luò)、乃至水電煤繳費(fèi)記錄等。與傳統(tǒng)的央行征信系統(tǒng)主要依賴信貸記錄不同,芝麻信用分試圖描繪一個更立體、更動態(tài)的個人信用畫像。分?jǐn)?shù)區(qū)間設(shè)定在350分至950分之間,分?jǐn)?shù)越高代表信用水平越好。

二、公測初探:應(yīng)用場景的無限想象

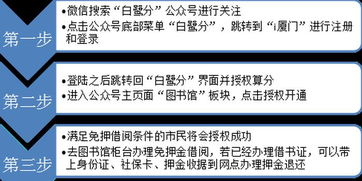

目前,芝麻信用分已開始在部分生活場景中試水應(yīng)用。例如,在租車、酒店住宿等領(lǐng)域,高分用戶有機(jī)會享受免押金服務(wù);在消費(fèi)金融方面,信用分可能成為快速獲得小額信貸的參考依據(jù);甚至在社交、婚戀平臺上,信用分也可能作為一種新型的“社交名片”。這預(yù)示著,一個良好的個人信用,未來可能像身份證一樣,成為享受便捷生活服務(wù)的重要通行證。其核心邏輯是:讓信用等于財(cái)富,讓失信者寸步難行。

三、深遠(yuǎn)影響:重塑社會信用服務(wù)體系

芝麻信用分的面世,其意義遠(yuǎn)不止于一個評分產(chǎn)品。它填補(bǔ)了傳統(tǒng)征信系統(tǒng)在覆蓋人群(尤其是無信貸記錄的年輕人、小微企業(yè)主)和應(yīng)用場景上的空白,推動了中國社會信用體系建設(shè)的多元化。它依托于日常行為數(shù)據(jù),使得信用評價更加實(shí)時、生動,有助于培養(yǎng)公眾的信用意識。它作為“互聯(lián)網(wǎng)+信用”的先行者,為未來信用數(shù)據(jù)與其他行業(yè)(如共享經(jīng)濟(jì)、政務(wù)服務(wù))的深度融合提供了范本,有望催生一系列以信用為基礎(chǔ)的創(chuàng)新商業(yè)模式。

四、挑戰(zhàn)與展望:數(shù)據(jù)隱私與公平性的平衡之道

在擁抱便利的芝麻信用分也面臨諸多挑戰(zhàn)與爭議。最核心的關(guān)切在于數(shù)據(jù)安全與用戶隱私保護(hù)。如何確保海量個人信息在收集、處理、使用過程中的合法合規(guī)與安全,是企業(yè)必須堅(jiān)守的底線。評分模型的科學(xué)性、公正性與透明度也備受關(guān)注,需避免因數(shù)據(jù)偏差或算法“黑箱”導(dǎo)致的不公。芝麻信用分乃至整個行業(yè)的發(fā)展,需要在技術(shù)創(chuàng)新、商業(yè)應(yīng)用與隱私權(quán)保護(hù)、社會公平之間找到最佳平衡點(diǎn)。

阿里芝麻信用分的公測,吹響了個人信用價值全面覺醒的號角。它不僅是金融科技領(lǐng)域的一次重要創(chuàng)新,更是對社會運(yùn)行規(guī)則的一次溫和重構(gòu)。當(dāng)點(diǎn)滴行為匯聚成信用財(cái)富,我們正步入一個“信用即生活”的新時代。其最終的成功,將取決于它能否在提供便捷、激勵守信的贏得公眾對數(shù)據(jù)權(quán)力讓渡的信任,并推動形成一個更誠信、更高效的社會環(huán)境。信用服務(wù)的藍(lán)海,已然波瀾初興。